Dòng chảy thương mại đằng sau lớp nhiễu thuế quan

Thuế quan có thể chiếm sóng nhất thời, nhưng vị thế thương mại của Việt Nam được định hình bởi những dịch chuyển sâu hơn trong chuỗi cung ứng.

Trong tổng giá trị thương mại toàn cầu khoảng 32 nghìn tỉ USD, dịch vụ hiện chiếm khoảng 1/4.

Trong 12 tháng qua, thuế quan vẫn luôn ở vị trí trung tâm trong chính sách thương mại Mỹ. Tổng thu thuế năm 2025 vượt 130 tỷ USD, mức cao nhất trong nhiều thập kỷ, phát đi tín hiệu cứng rắn về bảo hộ và tái cân bằng chuỗi cung ứng. Với 25-30% kim ngạch xuất khẩu phụ thuộc vào thị trường này, Việt Nam nghiễm nhiên nằm trong vùng quan sát đặc biệt.

Nhưng nếu nhìn sâu hơn, thuế quan có thể không phải là câu chuyện lớn nhất. Dòng chảy thương mại toàn cầu không chững lại. Đông Nam Á vẫn tăng tốc, trở thành điểm tựa mới trong chiến lược đa dạng hóa của các tập đoàn toàn cầu. Hơn 40% doanh nghiệp ở châu Á cho biết muốn tăng cường giao thương nội vùng tại đây, trong khi 34% cũng đặt mục tiêu mở rộng thương mại với Bắc Á theo Global Trade Pulse Survey của HSBC.

Điều đáng chú ý là tiềm năng này từng bị bỏ ngỏ. Trong 20 năm qua, thương mại nội vùng châu Á (không tính Trung Quốc) chỉ quanh mức 38% tổng thương mại toàn khu vực và gần như không tăng trưởng. Nay, khi chuỗi cung ứng tái cấu trúc, khu vực này được nhìn nhận như một động lực tăng trưởng mới. Việc thực thi RCEP, hiệp định thương mại tự do lớn nhất thế giới, đang tạo thêm lực đẩy cho xu hướng đó.

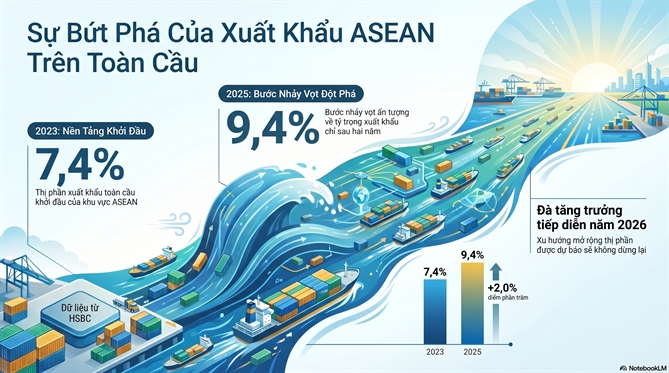

Theo HSBC, thị phần xuất khẩu toàn cầu của ASEAN đã tăng từ 7,4% năm 2023 lên 9,4% năm 2025, một bước nhảy đáng kể chỉ trong hai năm. Xu hướng này được dự báo còn tiếp diễn trong 2026. Điều đó cho thấy những thay đổi đang diễn ra sâu hơn và mang tính cấu trúc hơn là các cú sốc chính sách ngắn hạn.

Đứt gãy ngắn hạn

Ba đến 5 thập kỷ trước, lựa chọn địa điểm sản xuất gần như chỉ xoay quanh chi phí. Doanh nghiệp đi theo nơi có nhân công rẻ, nhà xưởng rẻ và biên lợi nhuận cao hơn. Hành trình của Nike phản ánh rõ xu hướng đó, khi hãng rời Nhật Bản, chuyển sang Trung Quốc rồi tiếp tục mở rộng xuống Đông Nam Á mỗi khi mặt bằng chi phí thay đổi. Theo thời gian, Việt Nam trở thành cứ điểm sản xuất lớn nhất của Nike, hiện chiếm khoảng 51% sản lượng giày dép và 31% sản lượng quần áo toàn cầu của hãng, cao hơn bất kỳ quốc gia nào khác.

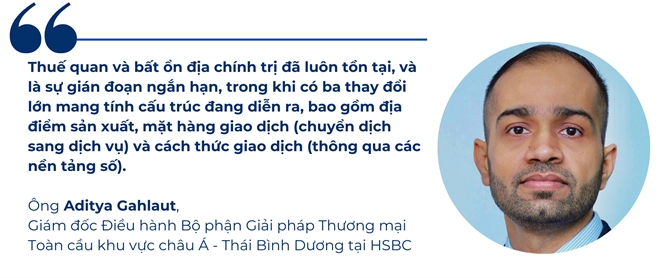

Nhưng logic ấy đang thay đổi. Theo ông Aditya Gahlaut, Giám đốc phụ trách khu vực châu Á, Khối Giải pháp Thương mại Toàn cầu tại HSBC, thuế quan chỉ là “sự gián đoạn ngắn hạn”. Ngày nay, các tập đoàn đa quốc gia lựa chọn nhà máy qua ba lăng kính, bao gồm hiệu quả, khả năng phục hồi và tính bền vững. Hiệu quả không còn là lương thấp, mà là năng suất và khả năng vận hành trơn tru toàn chuỗi. Khả năng phục hồi trở thành ưu tiên sau đại dịch, khi không doanh nghiệp nào muốn lặp lại kịch bản “tất cả trứng trong một giỏ”. Và tính bền vững dần là điều kiện gia nhập thị trường, đặc biệt khi châu Âu siết chặt các tiêu chuẩn môi trường.

Điều đó cũng có nghĩa, quá trình đa dạng hóa sản xuất đã bắt đầu từ trước khi áp lực thuế quan quay trở lại. Địa điểm sản xuất không phải là thay đổi duy nhất, mà còn ở cách vận hành.

Khoảng cách địa lý trung bình của một giao dịch thương mại quốc tế đã tăng đáng kể trong vài thập kỷ qua, từ khoảng 3.500 km lên hơn 5.500 km. Một sản phẩm không còn được sản xuất trọn vẹn tại một quốc gia. Linh kiện có thể được làm ở nhiều nước, vận chuyển qua nhiều chặng, trước khi được lắp ráp và đóng gói tại điểm cuối cùng. Chuỗi cung ứng vì thế dài hơn, nhiều tầng hơn và đòi hỏi khả năng điều phối chính xác hơn bao giờ hết.

“Thách thức hiện nay không chỉ là sản xuất ở đâu, mà là quản lý được một mạng lưới vận hành trải dài qua nhiều quốc gia và nhiều nền tảng”, ông Gahlaut nhận định.

Song song đó, hành vi tiêu dùng cũng chuyển dịch lên nền tảng số. Các nền tảng thương mại điện tử và mạng xã hội không chỉ là kênh bán hàng mà đã trở thành hạ tầng thương mại mới. Chuỗi cung ứng phía sau phải vận hành theo nhịp độ của một cú chạm màn hình.

Sự trỗi dậy của dịch vụ

Ngoài địa điểm và hình thức, không kém phần quan trọng chính là giá trị của sản phẩm trong thương mại. Trong tổng giá trị thương mại toàn cầu khoảng 32 nghìn tỉ USD, dịch vụ hiện chiếm khoảng 1/4. Con số này vẫn nhỏ hơn hàng hóa, nhưng tốc độ tăng trưởng lại nhanh gấp đôi. Quan trọng hơn, bản chất của dịch vụ cũng đang thay đổi.

“Trước đây, dịch vụ thường được hiểu là các dịch vụ chuyên nghiệp, tư vấn hoặc CNTT. Tuy nhiên, dịch vụ đang trở thành yếu tố nền tảng ngay cả trong cách chúng ta tiêu dùng các sản phẩm truyền thống”, ông Gahlaut cho biết.

Một chiếc Apple Watch khi được bán ra vẫn là một món hàng hóa hữu hình. Nhưng phần giá trị lớn nhất nằm ở hệ điều hành, dữ liệu, hệ sinh thái ứng dụng, những thứ được xem là dịch vụ số. Mô hình của thiết bị theo dõi sức khoẻ WHOOP còn đi xa hơn, khi khách hàng không chỉ mua thiết bị mà còn trả phí thuê bao hàng tháng để sử dụng công nghệ. Ngay cả thói quen nghe nhạc cũng đã dịch chuyển từ việc sở hữu đĩa CD của Taylor Swift sang trả tiền cho nền tảng như Spotify hay Apple Music. Ranh giới giữa hàng hóa và dịch vụ vì thế ngày càng mờ đi.

Trong môi trường thuế quan cao, điều này còn mang ý nghĩa chiến lược. Dịch vụ không chịu thuế như hàng hóa. Một điểm thú vị là các doanh nghiệp đang áp dụng “kỹ thuật thuế quan” (tariff engineering), để tách một phần giá trị sản phẩm thành thiết kế, công nghệ hay bản quyền,… những yếu tố được ghi nhận là dịch vụ.

“Với Việt Nam, đây là cơ hội nhưng cũng là thách thức”, ông Gahlaut nói. “Sự vươn lên của Việt Nam không phải là ăn may nhờ biến động thuế quan hay căng thẳng thương mại. Đây là quá trình tích lũy nhiều năm”.

Cách đây 10 năm, xuất khẩu của Việt Nam sang Mỹ chỉ bằng khoảng 8% so với Trung Quốc. Đến nay, con số đó đã tăng lên khoảng 40%. Theo đại diện của HSBC, mức tăng này cho thấy sự chuyển dịch diễn ra đều đặn, chứ không phải bùng lên trong một giai đoạn ngắn.

Quan trọng hơn, Việt Nam không chỉ được chọn vì rẻ. Trong các ngành như dệt may, doanh nghiệp trong nước đã chứng minh khả năng sản xuất ổn định và hiệu quả. Ở lĩnh vực điện tử, Việt Nam cũng đang từng bước tham gia sâu hơn vào các khâu có giá trị cao.

Về mặt thách thức, Mỹ chiếm tỷ trọng lớn trong kim ngạch xuất khẩu, nhưng phụ thuộc quá nhiều vào một thị trường đồng nghĩa với việc dễ tổn thương trước biến động chính sách. Châu Á nội vùng và châu Âu vẫn còn khoảng trống đáng kể, đặc biệt khi các FTA đã ký chưa được tận dụng hết. Mặc dù hiện tại các doanh nghiệp Việt Nam chưa dành nhiều sự quan tâm cho Trung Đông do cảm thấy thiếu thế mạnh về kỹ thuật cao so với các đối thủ từ Hàn Quốc hay Nhật, nhưng đây vẫn được coi là một thị trường rất hấp dẫn cho các dự án kỹ thuật và xây dựng trong tương lai.

Ở chiều sâu, bài toán không phải sản xuất nhiều hơn mà là sản xuất ở nấc cao hơn. Việt Nam đã đi từ giày dép sang điện tử, nhưng nếu muốn bước vào bán dẫn hay các ngành công nghệ cao, đầu tư vào nhân lực chất lượng cao, công nghệ và tham vọng nâng cấp chuỗi giá trị sẽ là điều tiên quyết.

Nguồn: NCĐT