Cú sốc giá năng lượng tái định hình rủi ro lạm phát

Giá năng lượng tăng mạnh không chỉ đẩy lạm phát mà còn lan áp lực sang sản xuất nông nghiệp hạ tầng và chính sách.

Khối lượng nhập khẩu suy giảm cho thấy nhu cầu còn yếu và chuỗi cung ứng vẫn tiềm ẩn rủi ro. Ảnh: TL.

Vòng xoáy lạm phát

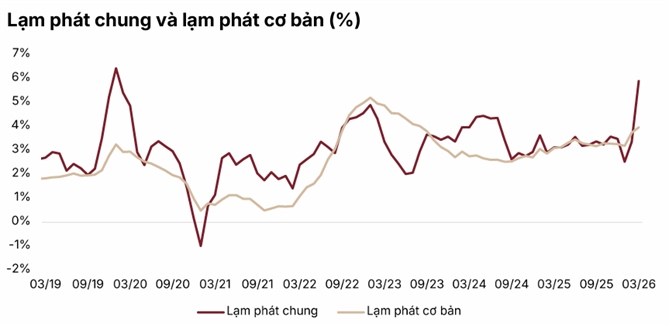

CPI tháng 3 tăng 1,23% so với tháng trước (4,65% so với cùng kỳ), đưa lạm phát bình quân quý I lên 3,51% (lạm phát cơ bản ở mức 3,63%). Động lực chính đến từ giá năng lượng, đặc biệt là chi phí vận tải tăng mạnh 12,85% so với tháng trước, do giá xăng tăng 29,7% và dầu diesel tăng 57%. Giá nhiên liệu cao hơn cũng lan tỏa sang nhóm nhà ở và vật liệu xây dựng thông qua chi phí logistics và đầu vào.

Trong nông nghiệp, chi phí nhiên liệu và logistics tăng 15 – 30% đã đẩy giá phân bón và thức ăn chăn nuôi tăng 5 – 11% trong quý I, phù hợp với xu hướng toàn cầu. Trong khi các doanh nghiệp sản xuất duy trì công suất cao và đẩy mạnh xuất khẩu để bảo toàn biên lợi nhuận, người nông dân lại chịu áp lực thu hẹp biên lợi nhuận khi chi phí tăng nhanh hơn giá bán. Cùng lúc đó, khối lượng nhập khẩu suy giảm cho thấy nhu cầu còn yếu và chuỗi cung ứng vẫn tiềm ẩn rủi ro, làm nổi bật mức độ phụ thuộc của Việt Nam vào đầu vào bên ngoài.

Theo SSI Research.

Đối với hạ tầng, biến động giá nhiên liệu đang trở thành rủi ro đáng kể đối với tiến độ giải ngân đầu tư công. Riêng đợt tăng giá nhiên liệu tháng 3 được Bộ Xây dựng ước tính làm tăng chi phí xây dựng giao thông khoảng 8%, và có thể lên tới 16% nếu giá nhiên liệu tăng gấp đôi so với tháng 2, tương đương chi phí bổ sung khoảng 42,3 nghìn tỷ đồng cho các dự án quốc gia trọng điểm. Giá năng lượng tăng cũng kéo theo chi phí các vật liệu chủ chốt như nhựa đường, xi măng và thép, gây áp lực chi phí, kéo dài tiến độ và khiến các nhà thầu thận trọng hơn, đặc biệt với các hợp đồng trọn gói cố định.

“Nhìn chung, bất định địa chính trị kéo dài nhiều khả năng khiến giá năng lượng duy trì ở mức cao. Diễn biến này làm gia tăng lạm phát chi phí trên diện rộng, gây sức ép lên lợi nhuận trong nông nghiệp và làm phức tạp việc triển khai các dự án hạ tầng, đồng thời đặt ra thách thức đối với điều hành lạm phát, hiệu quả đầu tư công và dư địa tài khóa”, Trung tâm Phân tích, Công ty Chứng khoán SSI (SSI Research) nhận định.

Tăng trưởng chưa đạt kỳ vọng, áp lực thực thi gia tăng

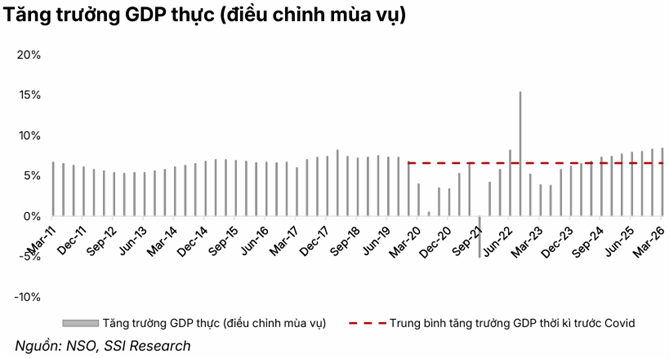

Mặc dù khởi đầu tích cực, tăng trưởng GDP quý I vẫn thấp hơn mức 9,1% theo kịch bản tại Nghị quyết 01/NQ-CP nhằm đạt mục tiêu tăng trưởng cả năm 10 – 11%. Theo ước tính của Cục Thống kê, tăng trưởng GDP quý II cần tiệm cận 11% để duy trì khả năng hoàn thành mục tiêu năm, qua đó tạo áp lực đáng kể cho các quý còn lại.

Trong bối cảnh này, thông điệp từ cuộc họp báo Chính phủ gần đây cho thấy xu hướng chuyển sang điều hành mang tính chủ động và chú trọng thực thi hơn.

Đối với lĩnh vực điện năng, Chính phủ áp dụng yêu cầu “không để thiếu điện”, đi kèm các biện pháp kiểm soát vận hành chặt chẽ hơn như hạn chế các đợt cắt điện không cần thiết trong cao điểm nắng nóng, ký kết thỏa thuận giảm tải với khu vực công nghiệp, và triển khai điều tiết phụ tải theo thời gian phù hợp với đặc thù nguồn năng lượng tái tạo. Ổn định hệ thống ngày càng dựa nhiều hơn vào quản lý cầu và kỷ luật vận hành theo thời gian thực, thay vì chỉ mở rộng cung.

Về chính sách tiền tệ, Ngân hàng Nhà nước đang tăng cường vai trò neo giữ hành chính đối với mặt bằng lãi suất, thông qua giám sát chặt chẽ việc tuân thủ lãi suất và yêu cầu công khai minh bạch lãi suất cho vay nhằm củng cố kỷ luật thị trường.

Đối với thanh khoản, dù mặt bằng lãi suất điều hành giữ ổn định và sẵn sàng hỗ trợ thanh khoản khi cần thiết, các tổ chức tín dụng được yêu cầu gắn chặt hơn giữa tăng trưởng tín dụng và năng lực huy động vốn.

“Tổng thể, định hướng chính sách đang nghiêng về tăng cường phối hợp, kỷ luật hành chính và điều tiết cầu, phản ánh dư địa chính sách ngày càng thu hẹp khi mục tiêu tăng trưởng cao, áp lực lạm phát và rủi ro bên ngoài cùng hội tụ”, SSI Research nhận định.

Nguồn: NCDT