Những sự kiện tài chính thế giới nổi bật trong tuần 15-19/7

Bầu cử Mỹ, lãi suất FED hay ECB… là những chủ đề được giới tài chính toàn cầu quan tâm. Liệu ông Joe Biden có bị chịu áp lực phải rời khỏi cuộc đua bầu cử tổng thống Mỹ hay không? Kỳ vọng về việc Fed sẽ hạ lãi suất vào tháng 9, mùa báo cáo kết quả doanh thu quý 2, cuộc họp chính sách của ECB và Nhà Vua nước Anh công bố chương trình lập pháp của Chính phủ mới của đảng Lao động.

Dưới đây là những sự kiện tài chính thế giới quan trọng sẽ diễn ra trong tuần 15-19/7/2024

1/ Một tuần bận rộn của Mỹ

Đây là một tuần quan trọng ở Mỹ với chủ đề chính trị, doanh số bán lẻ, Fed và thu nhập của lĩnh vực ngân hàng.

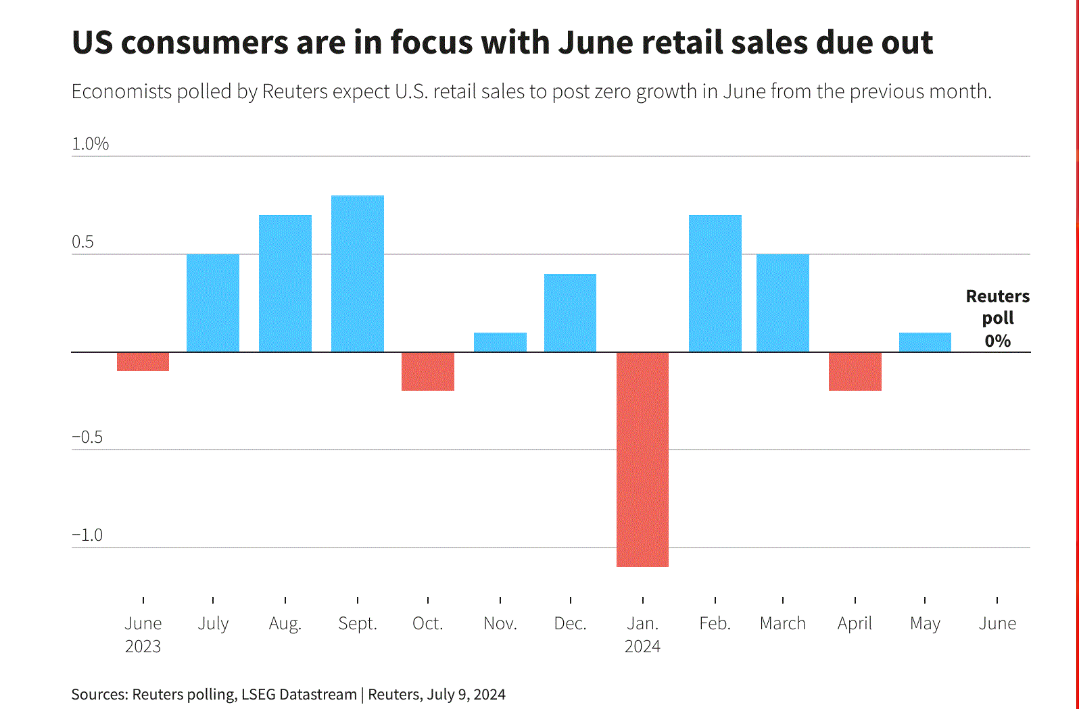

Lạm phát và lãi suất cao đã thử thách khả năng phục hồi của các hộ gia đình Mỹ khi nhiều dấu hiệu cho thấy nền kinh tế nước này đang hạ nhiệt và lạm phát chậm lại cố kỳ vọng về việc ngân hàng trung ương sẽ bắt đầu cắt giảm lãi suất vào tháng 9/2024. Dữ liệu doanh số bán lẻ công bố hôm thứ Ba (16/7) có thể cho thấy liệu tốc độ tăng trưởng kinh tế chậm lại có thể hiện ở lĩnh vực tiêu dùng hay không.

Chủ tịch Cục Dự trữ Liên bang (Fed), ông Jerome Powell, sẽ phát biểu tại Washington vào thứ Hai (15/7), trong khi Goldman Sachs công bố kết quả thu nhập vào ngày 15 tháng 7, tiếp theo là Bank of America và Morgan Stanley công bố kết quả thu nhập của mình vào ngày kế tiếp.

Và thị trường đang theo dõi cuộc bầu cử tổng thống Mỹ sắp diễn ra với việc ông Biden phải đối mặt với những nghi ngờ về cơ hội tái đắc cử của mình. Đối thủ của ông, cựu tổng thống Donald Trump, sẽ chính thức được đề cử tại Đại hội đảng Cộng hòa toàn quốc kéo dài 4 ngày, bắt đầu từ thứ Hai (15/7).2/ ECB sẽ làm gì?

Tăng trưởng bán lẻ ở Mỹ.

Ngân hàng trung ương châu Âu (ECB) gần như chắc chắn sẽ giữ lãi suất ổn định vào thứ Năm (18/7), một tháng sau lần cắt giảm lãi suất đầu tiên sau 5 năm. Điều mà thị trường quan tâm chú ý là liệu các nhà hoạch định chính sách của ECB có bàn nhiều hơn về việc cắt giảm lãi suất thêm hay không.

Lạm phát ở khu vực đồng Euro trong tháng 6/2024 đã giảm lần đầu tiên sau ba tháng, nhưng lại tăng ở lĩnh vực dịch vụ – chiếm tỷ trọng lớn trong nền kinh tế Eurozone và không giảm trong năm nay.

Một số nhà hoạch định chính sách của ECB cảm thấy lo lắng về việc đã cắt giảm lãi suất vào tháng 6 và hối hận vì đã cam kết trước đó nhiều tuần. Vì vậy, họ không vội thông báo điều gì sẽ xảy ra tiếp theo và sẽ xem xét kỹ lưỡng dữ liệu trước cuộc họp tháng 9.

Không còn nghi ngờ gì nữa, Chủ tịch ECB Christine Lagarde sẽ bị chất vấn về việc liệu ngân hàng này có sẵn sàng can thiệp và mua trái phiếu của Pháp và các chính phủ khác trong trường hợp có thêm bất ổn hay không. Điều đó có vẻ khó xảy ra trừ khi có những biến động lớn hơn trên thị trường hoặc ảnh hưởng nghiêm trọng đến nợ của các quốc gia khác.

3/ Hội nghị Trung ương 3 của Trung Quốc

Hội nghị Trung ương 3 khóa XX của Đảng Cộng sản Trung Quốc một sự kiện quan trọng thường được tổ chức 5 năm một lần và dự kiến ban đầu là vào cuối năm ngoái, sẽ khai mạc vào thứ Hai (15/7).

Cải cách là ưu tiên hàng đầu trong chương trình nghị sự: có thể bao gồm cuộc cải tổ hệ thống tài chính quan trọng nhất trong ba thập kỷ nhằm cố gắng chuyển hướng thu nhập từ Bắc Kinh sang các chính quyền khu vực đang thiếu tiền mặt.

Trong khi đó, một loạt các dữ liệu quan trọng nhất của Trung Quốc sẽ được công bố, bao gồm GDP, doanh số bán lẻ và sản lượng công nghiệp. Trong khi xuất khẩu mạnh mang lại sự ổn định trong nửa đầu năm, nhu cầu trong nước chậm chạp và lĩnh vực bất động sản bị thu hẹp có thể là thách thức trong thời gian từ nay đến cuối năm.

Giảm phát là một mối lo ngại đối với Trung Quốc và những nỗ lực của ngân hàng trung ương nhằm hỗ trợ lợi suất trái phiếu dài hạn cũng có thể cản trở tăng trưởng.

Tuy nhiên, các nhà đầu tư vẫn hy vọng rằng biện pháp kích thích mới có thể nâng cao tâm lý thị trường. Các bluechip của Trung Quốc tuần qua đã tăng, kết thuc chuối 7 tuần giảm liên tiếp trước đó.

4/ Công bố của Nhà Vua nước Anh

Vua Charles của Vương quốc Anh sẽ công bố chương trình nghị sự lập pháp đầy đủ của chính phủ mới của Thủ tướng Anh Keir Starmer vào lúc 12:00 GMT ngày thứ Tư (17/7), nhưng dữ liệu lạm phát được công bố vào buổi sáng cùng ngày có thể sẽ thu hút sự quan tâm hơn từ các nhà đầu tư.

Lạm phát chung trong tháng 5 đã giảm trở lại mục tiêu 2% của Ngân hàng Anh (BoE) nhưng các nhà hoạch định chính sách vẫn đang theo dõi chặt chẽ giá dịch vụ – đã tăng gần 6% so với cùng kỳ năm trước.

Nhà kinh tế trưởng của BoE, Huw Pill, cho biết ông sẽ không để bị phân tâm quá nhiều bởi một bộ dữ liệu, đặt cược vào thị trường tài chính về việc sẽ cắt giảm lãi suất ngay sau khi BoE đưa ra thông báo tiếp theo về chính sách tiền tệ vào ngày 1 tháng 8.

Dữ liệu việc làm mới nhất của Vương quốc Anh công bố vào thứ Năm (18/7) cũng sẽ là chìa khóa lý giải cho những lo lắng của BoE về tốc độ tăng tiền lương mạnh mẽ.

5/ Chứng khoán Châu Âu tăng đều trên diện rộng hơn chứng khoán Mỹ

Hai trong số các đối thủ nặng ký trong chỉ số chứng khoán STOXX 600 của Châu Âu – nhà sản xuất chất bán dẫn Hà Lan ASML và tập đoàn phần mềm SAP của Đức – sẽ công bố kết quả thu nhập trong tuần tới.

Điều đáng nói là tầm ảnh hưởng của các công ty công nghệ lớn trên thị trường tổng thể. Rốt cuộc, mức tăng vượt trội của các công ty công nghệ lớn của Mỹ, dẫn đầu bởi nhà sản xuất chip AI Nvidia, đã làm sai lệch bức tranh hiệu suất tổng thể của S&P 500 và ảnh hưởng nhiều đến kết quả của họ. S&P tăng 17% trong năm nay, nhưng chỉ số có tỷ trọng tương đương .EWGSPC chỉ tăng 3,8%.

Không còn nghi ngờ gì nữa, độ rộng thị trường châu Âu cũng là một yếu tố. Dữ liệu LSEG cho thấy 10 thành phần hàng đầu chiếm 25% chỉ số STOXX, so với khoảng 20% của 5 năm trước. Nhưng hiệu suất vượt trội của STOXX, tăng 7,8% so với đầu năm, so với mức tương đương có tỷ trọng tương đương, tăng 3,8%, thấp hơn so với chỉ số cùng ngành ở Mỹ.

Thị trường chứng khoán châu Âu có thể nhỏ hơn Mỹ nhưng ‘tình yêu’ lại được lan tỏa rộng rãi hơn.

Theo CafeF